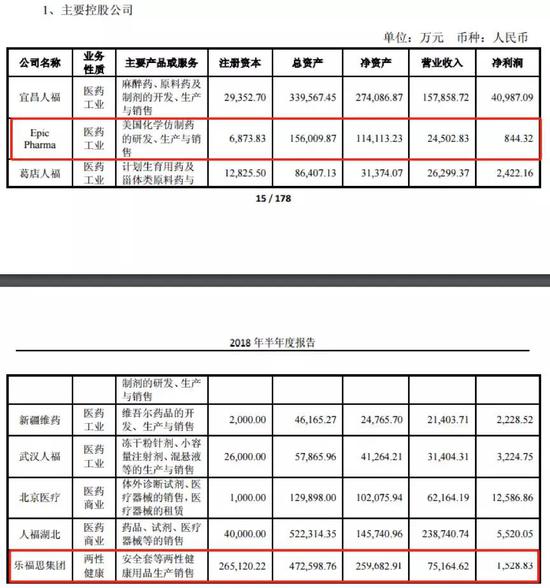

大额并购的相关公司业绩表现不理想,已经对人福医药近期业绩产生了影响。根据财报,2017年及2018年三季报,人福医药营收同比增速分别为25.26%及26.71%,扣非后归母净利润同比分别下滑1%及14.19%。

除了并表直接影响上市公司整体业绩之外,被并购公司未来的商誉减值测试结果更需要关注。尤其是即将到来的2018年年报,格外值得投资者关注。就在今年11月份,证监会发布了《会计监管风险提示第8号——商誉减值》,对商誉减值测试提出了非常专业细致的要求。

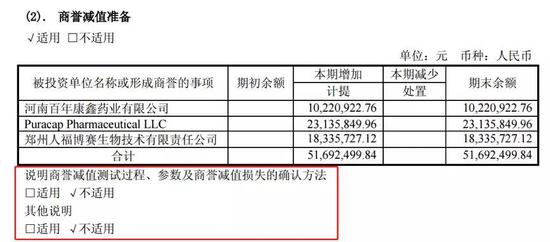

2017年计提5169.25万商誉减值,2018年迎来大考 经减值测试,2017年,人福医药对3家并购公司计提了商誉减值,合计约5169.25万元。

其中,河南百年康鑫药业有限公司计提商誉减值约1022.09万元,Puracap Pharmaceutical LLC计提商誉减值约2313.58万元,郑州人福博赛生物技术有限责任公司计提商誉减值约1833.57万元。且这三家公司商誉减值均为全额计提。值得注意的是,2017年年报中公司对于“商誉减值测试过程、参数及商誉减值损失的确认方法”标注的是“不适用”。但是,随着监管部门对商誉减值测试相关问题的重视,很多账面商誉余额较高的公司在2018年年报时,将面临新的考验,需要披露更详细的内容。人福医药也不例外。

2018年11月16日证监会发布的《会计监管风险提示第8号——商誉减值》中对有关于商誉减值的信息披露做了进一步的要求:

应在披露商誉减值金额的同时,详细披露商誉减值测试的过程与方法,包括但不限于可收回金额的确定方法、重要假设及其合理理由、关键参数(如预计未来现金流量现值时的预测期增长率、稳定期增长率、利润率、折现率、预测期等)及其确定依据等信息。如果前述信息与形成商誉时或以前年度商誉减值测试时的信息、公司历史经验或外部信息明显不一致,还应披露存在的差异及其原因。

根据《会计监管风险提示第8号——商誉减值》,与商誉减值相关的前述特定减值迹象包括但不限于:

(1)现金流或经营利润持续恶化或明显低于形成商誉时的预期,特别是被收购方未实现承诺的业绩;

(2)所处行业产能过剩,相关产业政策、产品与服务的市场状况或市场竞争程度发生明显不利变化;

(3)相关业务技术壁垒较低或技术快速进步,产品与服务易被模仿或已升级换代,盈利现状难以维持;

(4)核心团队发生明显不利变化,且短期内难以恢复;

(5)与特定行政许可、特许经营资格、特定合同项目等资质存在密切关联的商誉,相关资质的市场惯例已发生变化,如放开经营资质的行政许可、特许经营或特定合同到期无法接续等;

(6)客观环境的变化导致市场投资报酬率在当期已经明显提高,且没有证据表明短期内会下降;

(7)经营所处国家或地区的风险突出,如面临外汇管制、恶性通货膨胀、宏观经济恶化等。

2018年年报季即将到来,强监管之下,上市公司们会交出怎么样的答卷?人福医药2018年是否能交出一份让投资者安心的商誉减值测试结果?

想要了解更多内容请关注财经365股票频道。

本文来源:面包财经

本文来源:面包财经