沪深股市最新消息,作为国内知名的打印机制造商,纳思达公司近两年却凭借“芯片”概念在资本市场上可谓风生水起。截至2018年8月28日,公司股价达27.86元,市值达到296.3亿元,与2014年以24.8亿市值借壳万利达时,增长近12倍。

可见,广大投资者对芯片概念的青睐不可谓不一般,即使是一家生产打印机芯片的制造商也可以分得上一杯羹。而实际上,纳思达研发的芯片主要指用于打印耗材上的芯片,虽然在打印机领域独占鳌头,但和中芯国际等高科技公司研发的芯片并不可同日而语。

一直标榜的芯片概念是纳思达自上市以来就存在的故事,但直到现在,公司的芯片业务营收占比一成不到,并且占比呈现下滑趋势。

华丽转身之后 65亿元商誉魔法般消失

故事的开始也是芯片,纳思达前身为艾派克公司,2014年凭借芯片业务估值24.8亿元,并借壳万利达成功上市,进行多次跨界并购和内资并购、出售等资本运作,在打印机产业链上多方位布局。

据统计,纳斯达在2015-2017年间斥资百亿元相继收购了七家公司,而纳思达也由最初市值24.8亿的打印机制造商成功跻身营收百亿元的公司行列。

在这几场并购中,有一场“蛇吞象”式并购最引人关注。2016年,纳思达联合太盟投资及君联资本以约270亿元收购了国际着名品牌打印机公司Lemark美国利盟,利盟的业务板块依旧围绕打印机业务,包括ISS和ES业务,其中ISS生产和销售打印机,ES则提供企业软件解决方案。

这场高额并购的背后,纳思达本该面临的是高企的商誉和计提减值的高风险。然而,纳思达2016年188亿的商誉到2017年年报中骤减至122.79亿元。短短一年时间商誉减少约65亿元,公司未对商誉做计提减值准备净利润也分文未动。那么,纳思达究竟使用了怎样的魔法呢?

财联社翻阅财报发现减少的近18亿的商誉来自于公司自身商誉的调减。据纳思达公司解释,收购标的为美国上市公司,通过美国的会计准则调减了2.56亿美元商誉,同时称收购利盟形成的商誉未发生减值,也就是说消失的18亿商誉实则是美国会计准则允许的“下推会计法”的“功劳”。

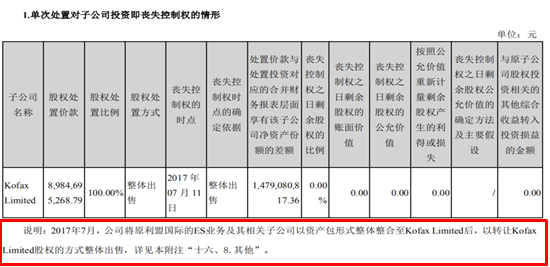

而剩下的近47亿元商誉则更具故事性。依照纳思达2017年年报中的说法,公司先把利盟的一项亏损业务拆分出来,整合到利盟子公司再出售子公司,这样一来48亿的商誉就变成亏损资产被处置掉了,纳思达并表的也已经是处置好亏损资产的利盟公司。既不用面临计提商誉造成利润减少的损失,又能为公司带来近14.79亿人民币的投资收益,纳思达的做法真可谓一石二鸟

值得注意的是,尽管纳斯达为自己减掉60多亿元的商誉,但巨额商誉依旧如达摩克斯之剑高悬在公司上方。据2018年一季度财报,纳思达商誉达118.3亿元,占净资产比重达169%。

“打印机+芯片”模式含金量几何

纳思达在国内打印机芯片耗材领域占得一定的市场份额,但业绩表现确是不尽人意。据2017年年报,纳思达营收较去年同比增长267.31%,净利润同比增长1454.51%,而扣非净利润同比减少3526%。从2017年公司的收入构成看,主营收来依然来自打印机业务,一直标榜的芯片业务在营收占比中连一成不到,仅为4.07%。

从主营产品来看,纳思达旗下的产品种类繁多,从打印机到耗材到芯片,三种芯片分别是打印机耗材专用芯片、打印机专用SOC芯片和NFC芯片,芯片产品主要还是围绕打印机业务。

实际上,从 2015 年至 2017 年间,纳思达的芯片业务占当期营收比例逐年减少,分别为21.63%、15.52%、4.07%。2017年纳思达公司的打印、耗材业务分别占总营收的 66%、11.75%,芯片业务营收为8.6 亿元排在第三位。

对于芯片业务在营收中占比仅为4.07%,纳思达公司解释称,是由于并购的利盟公司打印机业务规模较大,导致芯片业被冲减所致。或许收入结构可在一定程度上解释芯片份额的占比。

纳思达公司还曾解释称,芯片业务有一部分卖给公司内部耗材业务部门,有一部分是属于内部销售,但依然没有解释芯片业务外部营收逐年减少的事实。

虽然芯片业务占比极低,但并不妨碍公司将自己塑造成为芯片公司。纳斯达声称芯片业务是龙头板块,从芯片开始,到耗材、打印机、打印管理服务,整个产品线都是芯片的产业延伸。但事实上的芯片业务占比逐步下降,纳斯达难逃蹭热点,“挂羊头卖狗肉”的嫌疑。

值得注意的是,纳思达公司2017年94%的营收来自于海外市场,在国内营收占比仅为6%,随着国内外贸易争端的不断演化和汇率变动等多重因素的影响,公司未来的盈利状况或将面临更加严峻的挑战。

更多股票资讯请关注财经365官网!

本文来源:财联社

本文来源:财联社